照片来源|Federal Reserve

]article_adlist-->

照片来源|Federal Reserve

]article_adlist-->美国时间2025年10月29日,美联储本年度第七次议息会议结束,公开市场委员会公布了议息会议结果。随后,美联储主席召开了记者发布会,就本次议息会议发表声明,并接受记者提问。

01

本次议息会议有哪些核心要点?

02

鲍威尔的讲话对市场有怎样的影响?

03

美联储停止“缩表”意味着什么?

为回应客户关切,诺亚旗下Olive Asset Management基于公开资料与市场数据,就上述问题进行解读与梳理,希望能为全球华人财富管理者理解本次议息会议带来一些启发与帮助。

相关的声明请见:Federal Reserve Board - Federal Reserve issues FOMC statement。

议息会议要点

●联邦公开市场委员会以10比2的投票结果,决定将基准利率下调0.25个百分点,至3.75%-4%的目标区间;

●美联储表示,将从12月1日起停止缩表,并将到期的机构债券转换为国库券;

●美联储理事斯蒂芬·米兰投票反对将利率下调25BP,支持下调50BP;而堪萨斯城联储主席杰夫·施密德则投了反对票,支持维持利率不变;

●美联储维持了对劳动力市场的描述,指出“就业增长放缓,失业率略有上升,但8月份仍保持低位”,并补充说“最近的指标与这些发展一致”,以及“近几个月来就业下行风险上升”;

●美联储表示,“现有指标”表明经济活动一直在以温和的速度扩张,并重申通胀“自年初以来有所上升,目前仍处于较高水平”。

鲍威尔的讲话及其对市场的影响

●在议息会议后的新闻发布会上,鲍威尔开始整体上是重申了FOMC声明中的相关信息,他说“尽管由于政府停摆,一些重要的联邦政府数据有所延迟,但现有的公共和私营部门数据显示,自9月份的会议以来,就业和通胀前景并没有太大变化。”

●但是随后他也表示“12月货币政策会议上进一步降息‘并非板上钉钉’”1可能和市场的预期有所差异,因为在此次议息会议之前,无论是股票市场,债券市场还是外汇市场均已经预期10月份议息会议和12月份议息会议均会降息,每次预计降25个BP。

●鲍威尔对12月降息的发言,打破了市场的预期,美国国债收益率和美元汇率飙升,股票市场大幅下跌。

1.鲍威尔的原话是“在本次委员会会议上,对于12月份的行动方案,各方意见分歧很大。12月份的会议上是否会进一步下调政策利率,目前还远未可知。政策走向并非一成不变。”

A

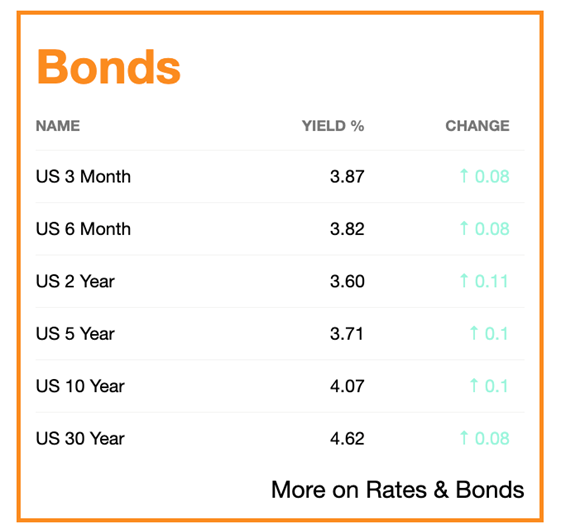

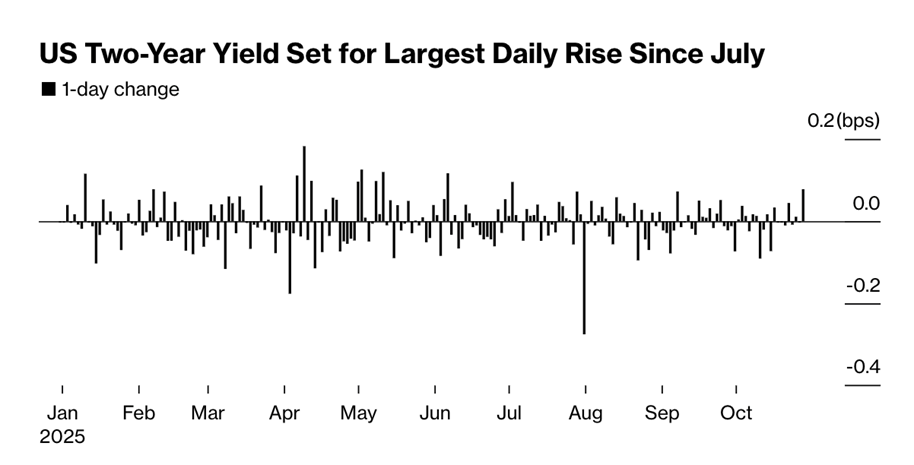

美国国债收益率

美国国债收益率大幅上升,其中2年期国债收益率最能代表市场对政策的预期,飙升11BP,达到了3.6%的水平,为7月份以来的最大单日涨幅。10年期国债收益率上涨了10个BP,达到了4.07%的水平。

图片来源:彭博社,数据截至2025年10月29日

图片来源:彭博社,数据截至2025年10月29日 图片来源:彭博社,数据截至2025年10月29日

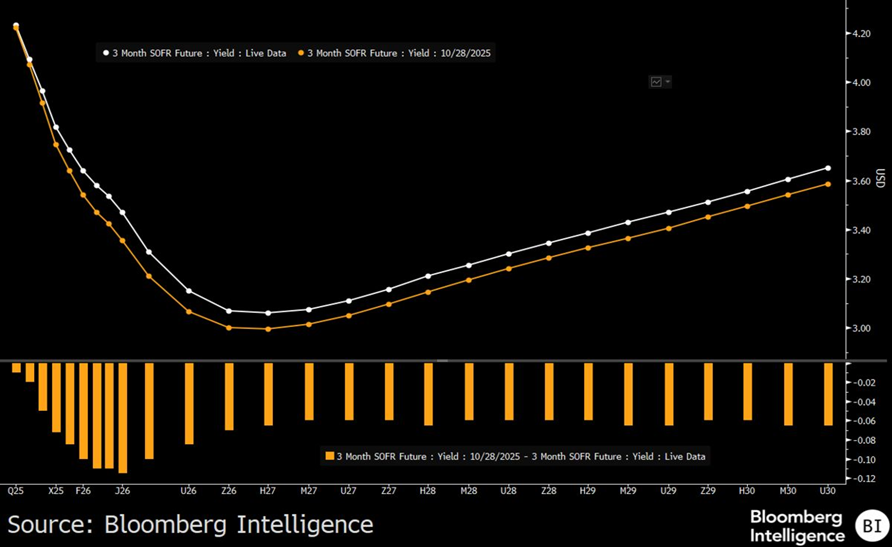

图片来源:彭博社,数据截至2025年10月29日尽管交易员们认为随着美国经济疲软就业前景不明,美联储最终会将利率降至3%以下。但鉴于鲍威尔对12月份降息的态度,SOFR期货市场已反映出到2026年中期降息幅度约为此前预期的一半(看下图3个月期SOFR收益率曲线整体上移;黄线为2025年10月29日议息会议前的SOFR曲线,白线为最新的市场预期曲线),并预期到本轮周期末期降息至3%以下的可能性降低。

图片来源:彭博社,数据截至2025年10月29日

图片来源:彭博社,数据截至2025年10月29日B

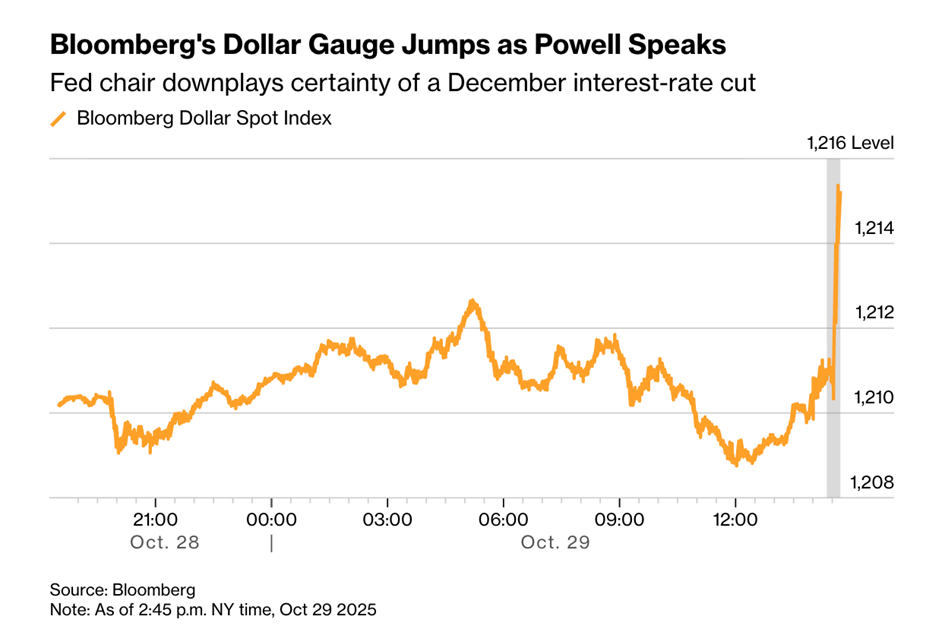

美元汇率大幅上升

Bloomberg美元现货指数一度上涨0.4%,创下10月9日以来最大单日涨幅。

图片来源:彭博社,数据截至2025年10月29日

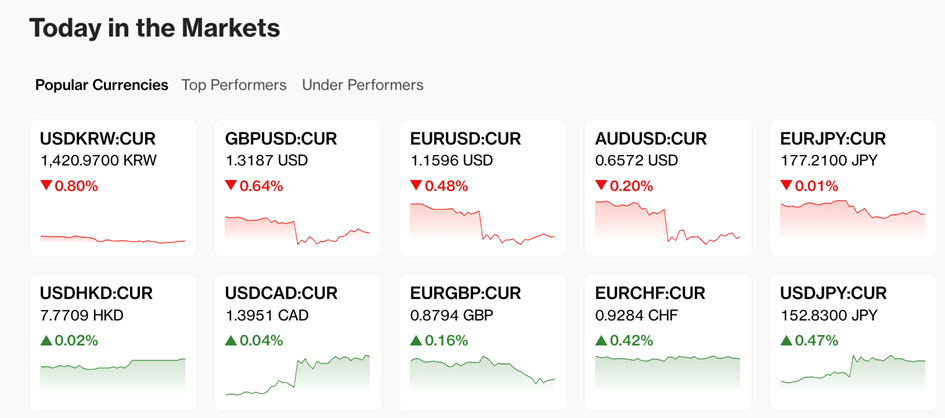

图片来源:彭博社,数据截至2025年10月29日而美元对全球主要货币均大幅升值,截至2025年10月29日:

美元对日元汇率上涨0.47%,1美元等值日元上升到152.83

欧元对美元大幅贬值0.48%,1欧元兑美元下降到1.16以下

英镑对美元大幅贬值0.65%,1英镑兑美元下降到1.3187

图片来源:彭博社,数据截至2025年10月29日

图片来源:彭博社,数据截至2025年10月29日C

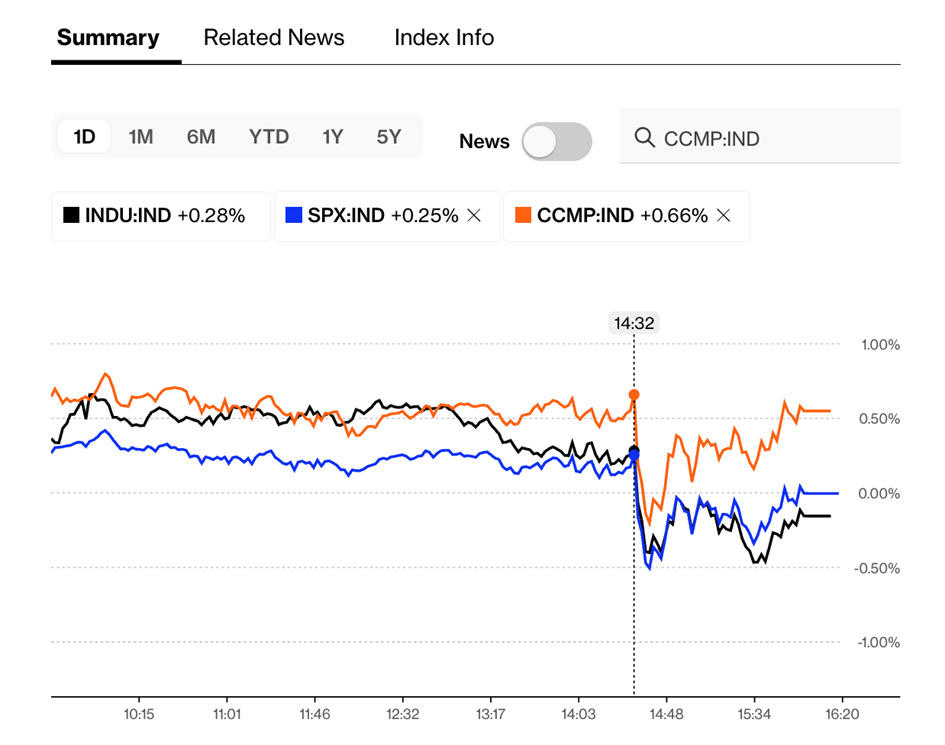

美国股票市场

鲍威尔讲话之后,股票市场瞬间下跌;随后三大指数稍微恢复,数据截止到2025年10月29日收市,纳指为正;标普500和道琼斯指数收负。

图片来源:彭博社,数据截至2025年10月29日

图片来源:彭博社,数据截至2025年10月29日面对美联储内部的分歧,因为政府停摆导致的一些关键经济读数的不可获得性,事实上增加了美联储政策的难度;无论是价格水平还是就业市场,都无法令美联储真正自信得去采取一致性的行动。鲍威尔的讲话可以看作是一种“风险管理”或“风险提示”,也预示着未来金融市场的波动性会增加,不确定性依然存在,资金双向流动会更加频繁。

美联储停止缩表

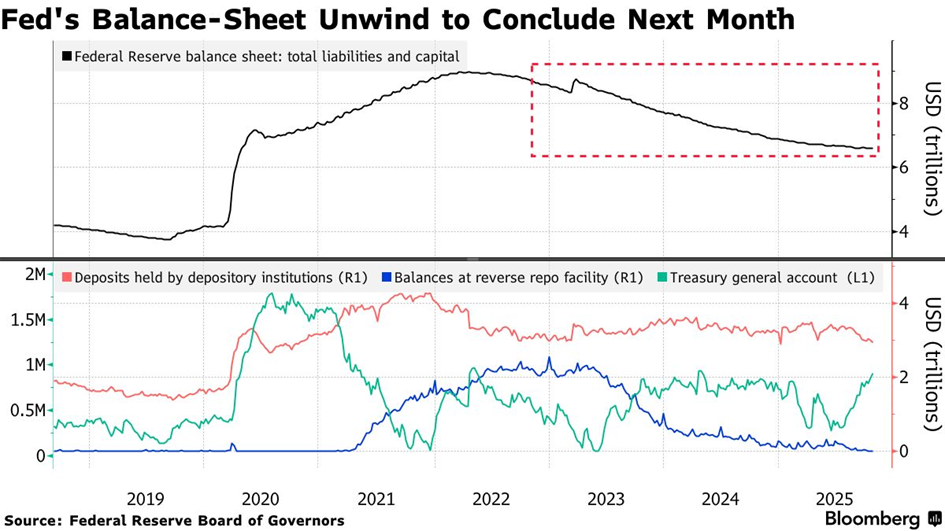

有关美联储在此次议息会议上的另外一个重要的决定是,将于12月1日停止“缩表”的计划。根据联储公告和鲍威尔后续的发言来看,这次缩表的大体做法是停止每个月50亿美金的国债减持计划,但会持续每个月减持350亿美金左右的MBS,并且将获得的资金用于购买短期国库券。也即美联储虽然整体上会停止“缩表”计划,但是会调整资产负债表的内部结构,更多转向持有与中短期货币市场相关的资产,为该市场提供流动性。我们怎么来看这个事情?

美联储的“缩表”已经进行了3年,使得其资产负债表规模从2022年4月份的最高峰8.9万亿美元,缩减到了目前的6.6万亿美元(而历史上,美联储的两次“扩表”(QE)和危机息息相关(见下图))。

图片来源:Federal Reserve,数据截至2025年10月29日

图片来源:Federal Reserve,数据截至2025年10月29日这三年间市场上抽走的流动性高达2.3万亿美金,而大量发行的短期债务同样在消耗整个市场的流动性,这也导致了最近几周美国货币市场的流动性危机,收益率水平大幅上升。从下面这张图我们可以看到蓝色的线(美联储逆回购工具余额)处于极低水平,也就意味着整个市场短期流动性的紧缺。

图片来源:彭博社,数据截至2025年10月29日

图片来源:彭博社,数据截至2025年10月29日目前,美国各大银行的储备水平已经达到了“充足”水平12%-13%附近。

图片来源:彭博社,数据截至2025年10月29日

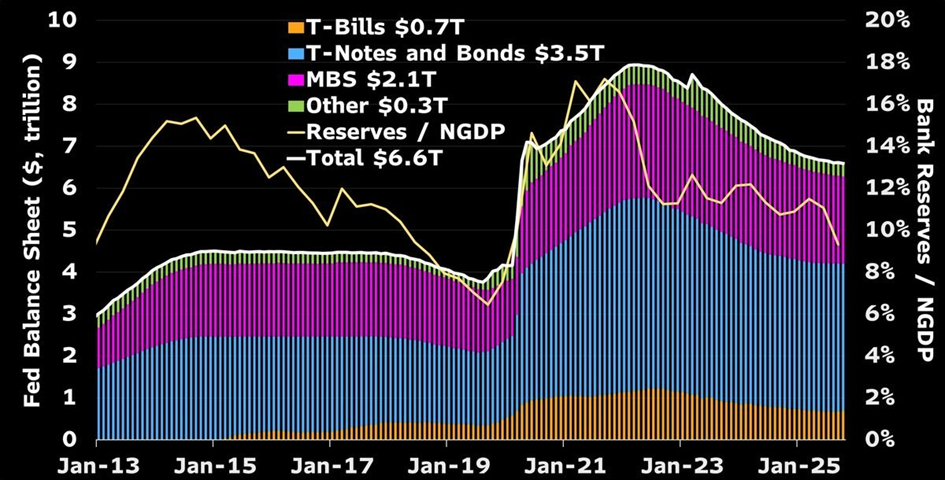

图片来源:彭博社,数据截至2025年10月29日同时观察美联储目前的资产负债表存量规模为6.6万亿美元,其中:短期国库券7000亿美,中期和长期国债3.5万亿,MBS2.1万亿,其他资产3,000亿。

其中最重要的一个指标是反映市场流动性指标,或者说是联储量化宽松的指标:商业银行存放联储的储备金余额/名义GDP的比例( Reserves/NGDP),目前这个指标低于历史均值,也是处于10多年来的低位区域,也为美联储停止“缩表”提供了支撑。

图片来源:彭博社,数据截至2025年10月29日最新研报

图片来源:彭博社,数据截至2025年10月29日最新研报往期回顾

特朗普政府H-1B签证政策影响分析

向下滑动查看所有内容

【免责声明】

1、本文所有观点不构成任何投资建议,您仍需根据您的独立判断做出您的投资决策,本公众号不对投资后果承担任何法律责任。

2、本公众号的原创文章相关知识产权归本公众号所有,未经允许,不能对原文进行有悖原意的引用、删节和修改。

3、本公众号包含前瞻性陈述。前瞻性陈述的标志性词语包括"预期"、"应"、“估计”、"可能"、"会"、“将”、“相信”、“将来”、“计划”以及类似表达。前瞻性陈述通常涉及不受本公众号控制的风险及不确定性因素,可能导致实际结果与前瞻性陈述的预期结果完全不符。任何人需审慎考虑风险及不确定性因素,不可完全依赖本公众号的“前瞻性陈述”。本公众号声明,无论是否出现最新信息、未来事件或其它情况,本公众号均无义务对任何前瞻性陈述进行更新或修改。

4、本公众号的转载文章观点仅代表作者个人观点,不代表本公众号任何立场。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

怀远策略提示:文章来自网络,不代表本站观点。

相关文章

沪深京行情 实时轮播

热点资讯